12.1 M /第08章/第八章.pdf

120.3 M /第08章/8.1.1政府会计概述.mp4

14.3 M /第07章/实务第七章.pdf

81.6 M /第07章/7.4.1 产品成本计算.mp4

211.3 M /第07章/7.3.3产品成本的归集和分配(3).mp4

155.3 M /第07章/7.3.2产品成本的归集和分配(2).mp4

36.4 M /第07章/7.3 .1产品成本的归集和分配(1).mp4

68.3 M /第07章/7.2.1 产品成本核算的要求和一般程序.mp4

92.6 M /第07章/7.1.2管理会计概述(2).mp4

94.8 M /第07章/7.1.1管理会计概述(1).mp4

9 M /第06章/第六章.pdf

67 M /第06章/6.3-6.4所有者权益变动表、附注.mp4

28.1 M /第06章/6.2 利润表.mp4

77 M /第06章/6.1 资产负债表(2).mp4

135.7 M /第05章/5.3-利润(2).mp4

120.2 M /第05章/5.3-利润(1).mp4

54.9 M /第05章/5.2 费用(2).mp4

108.1 M /第05章/5.2 费用(1).mp4

118 M /第05章/5.1收入(5).mp4

96.3 M /第05章/5.1收入(4).mp4

43.7 M /第05章/5.1收入(3).mp4

111.4 M /第05章/5.1收入(2).mp4

137 M /第05章/5.1收入(1).mp4

6.9 M /第05章/讲义/5.2-5.3.pdf

96.6 M /第04章/4.3.1 留存收益.mp4

64.9 M /第04章/4.2.1 资本公积.mp4

106.4 M /第04章/4.1.2 实收资本或股本(2).mp4

101 M /第04章/4.1.1 实收资本或股本(1).mp4

263.4 M /第03章/3.4.2应交税费(2).mp4

567.6 M /第03章/3.4.1 应交税费(1).mp4

48.5 M /第03章/3.3.3应付职工薪酬(3).mp4

100.3 M /第03章/3.3.2应付职工薪酬(2).mp4

112.9 M /第03章/3.3.1应付职工薪酬(1).mp4

25.4 M /第03章/3.2.3应付及预收款项-扩展习题.mp4

117.4 M /第03章/3.2.2应付及预收款项(2).mp4

93.6 M /第03章/3.2.1应付及预收款项(1).mp4

62.4 M /第03章/3.1.1 短期借款.mp4

23 M /第03章/讲义/实务3.4.pdf

4.4 M /第03章/讲义/3.3.pdf

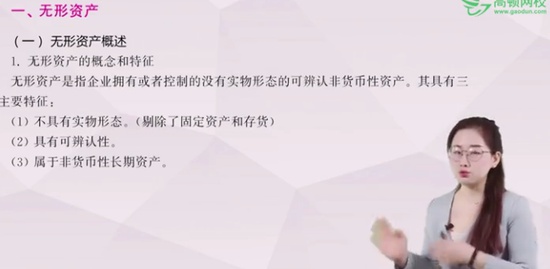

124.9 M /第02章/2.6.1无形资产和长期待摊费用.mp4

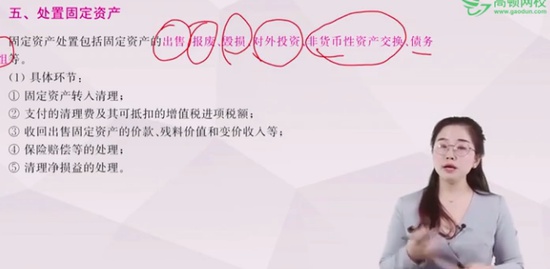

130.7 M /第02章/2.5.4固定资产的处置与减值.mp4

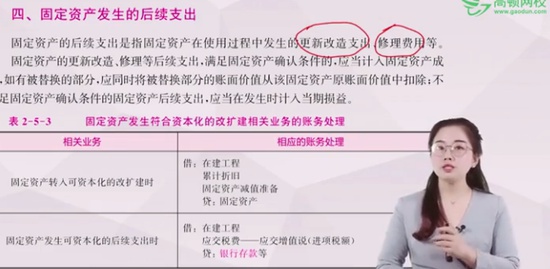

25.7 M /第02章/2.5.3固定资产的后续支出.mp4

119.6 M /第02章/2.5.2固定资产-折旧.mp4

74.3 M /第02章/2.5.1 固定资产-概述与取得.mp4

72.6 M /第02章/2.4.6 存货-存货清查与减值.mp4

68.5 M /第02章/2.4.5 存货-库存商品.mp4

83.3 M /第02章/2.4.4存货.mp4

164.7 M /第02章/2.4.3存货.mp4

106 M /第02章/2.4.2存货.mp4

67.1 M /第02章/2.4.1 存货(1).mp4

99.3 M /第02章/2.3 交易性金融资产.mp4

87.2 M /第02章/2.2.2 应收账款的减值.mp4

77.6 M /第02章/2.2.1应收及预付款项(2).mp4

67.1 M /第02章/2.2.1应收及预付款项(1).mp4

53.4 M /第02章/2.1.3其他货币资金.mp4

79 M /第02章/2.1.2银行存款.mp4

128.8 M /第02章/2.1.1 库存现金.mp4

3.7 M /第02章/讲义/实务-2.6.pdf

7.1 M /第02章/讲义/实务-2.5.pdf

8.4 M /第02章/讲义/实务-2.4.pdf

2.4 M /第02章/讲义/实务-2.3.pdf

3.3 M /第02章/讲义/实务-2.2.pdf

4.9 M /第01章/1.7.1 财务会计报告.mp4

73 M /第01章/1.6.1 财产清查.mp4

56.1 M /第01章/1.5.3 账务处理程序.mp4

165.4 M /第01章/1.5.2 会计账簿(2).mp4

52.6 M /第01章/1.5.2 会计账簿(1).mp4

64 M /第01章/1.5.1 会计凭证(2).mp4

122.7 M /第01章/1.5.1 会计凭证(1).mp4

256.1 M /第01章/1.4.5 借贷记账法的试算平衡.mp4

64.4 M /第01章/1.4.4 记账规则、账户对应关系与会计分录.mp4

150.5 M /第01章/1.4.3 借贷记账法下的账号结构.mp4

68.1 M /第01章/1.4.2 会计账户.mp4

91.5 M /第01章/1.4.1 会计科目(2).mp4

227.7 M /第01章/1.4.1 会计科目(1).mp4

74.7 M /第01章/1.3.5会计等式.mp4

44.9 M /第01章/1.3.4会计要素计量属性.mp4

44.2 M /第01章/1.3.3会计要素 收入 费用 利润.mp4

132.4 M /第01章/1.3.2会计要素所有者权益.mp4

80.2 M /第01章/1.3.1会计要素及其确认条件.mp4

99 M /第01章/1.2.3会计信息质量要求.mp4

76.2 M /第01章/1.2.2会计基础.mp4

101 M /第01章/1.2.1会计基本假设.mp4

186.6 M /第01章/1.1会计的概念、职能和目标.mp4

16.6 M /第01章/讲义/实务1.5-1.7.pdf

15.4 M /第01章/讲义/1.3-1.4.pdf

4 M /第01章/讲义/1.2.pdf

4.3 M /第01章/讲义/1.1.pdf

开通VIP

开通VIP