68.7 M ///02.精讲阶段-费玲燕/2307收费及影响独立性的其他事项.mp4

229.7 M ///02.精讲阶段-费玲燕/2306为审计客户提供非鉴证服务.mp4

140.7 M ///02.精讲阶段-费玲燕/2305与审计客户长期存在业务关系.mp4

103.8 M ///02.精讲阶段-费玲燕/2304与审计客户发生人员交流.mp4

101.6 M ///02.精讲阶段-费玲燕/2303贷款和担保以及商业关系、家庭和私人关系.mp4

182.7 M ///02.精讲阶段-费玲燕/2302经济利益.mp4

133.1 M ///02.精讲阶段-费玲燕/2301基本概念和要求.mp4

193 M ///02.精讲阶段-费玲燕/2204注册会计师对职业道德概念框架的具体运用.mp4

75.5 M ///02.精讲阶段-费玲燕/2203注册会计师对职业道德概念框架的具体运用.mp4

68.7 M ///02.精讲阶段-费玲燕/2202职业道德基本原则及概念框架.mp4

125.9 M ///02.精讲阶段-费玲燕/2201职业道德基本原则及概念框架.mp4

96.8 M ///02.精讲阶段-费玲燕/2106对财务报表审计实施的质量管理.mp4

114.4 M ///02.精讲阶段-费玲燕/2105项目质量复核.mp4

99.7 M ///02.精讲阶段-费玲燕/2104会计师事务所质量管理体系.mp4

82 M ///02.精讲阶段-费玲燕/2103会计师事务所质量管理体系.mp4

135.1 M ///02.精讲阶段-费玲燕/2102会计师事务所质量管理体系.mp4

112.5 M ///02.精讲阶段-费玲燕/2101会计师事务所质量管理体系.mp4

85.4 M ///02.精讲阶段-费玲燕/2010出具审计报告.mp4

90.9 M ///02.精讲阶段-费玲燕/2009出具审计报告.mp4

85.3 M ///02.精讲阶段-费玲燕/2008内部控制缺陷评价.mp4

60.8 M ///02.精讲阶段-费玲燕/2007企业层面、交易层面及信息系统控制测试.mp4

58.3 M ///02.精讲阶段-费玲燕/2006测试控制的有效性.mp4

81.1 M ///02.精讲阶段-费玲燕/2005测试控制的有效性.mp4

80 M ///02.精讲阶段-费玲燕/2004自上而下的方法.mp4

109.3 M ///02.精讲阶段-费玲燕/2003自上而下的方法.mp4

51.4 M ///02.精讲阶段-费玲燕/2002计划审计工作.mp4

95 M ///02.精讲阶段-费玲燕/2001注册会计师对其他信息的责任.mp4

164.6 M ///02.精讲阶段-费玲燕/1910注册会计师对其他信息的责任.mp4

35.9 M ///02.精讲阶段-费玲燕/1909比较信息.mp4

125.6 M ///02.精讲阶段-费玲燕/1908比较信息.mp4

100 M ///02.精讲阶段-费玲燕/1907在审计报告中增加强调事项段和其他事项段.mp4

94.4 M ///02.精讲阶段-费玲燕/1906非无保留意见审计报告.mp4

129.8 M ///02.精讲阶段-费玲燕/1905非无保留意见审计报告.mp4

87.8 M ///02.精讲阶段-费玲燕/1904在审计报告中沟通关键审计事项.mp4

83.2 M ///02.精讲阶段-费玲燕/1903在审计报告中沟通关键审计事项.mp4

108.2 M ///02.精讲阶段-费玲燕/1902审计报告的基本内容.mp4

53.6 M ///02.精讲阶段-费玲燕/1901审计报告概述及审计意见的形成.mp4

191.8 M ///02.精讲阶段-费玲燕/1804书面声明.mp4

306.3 M ///02.精讲阶段-费玲燕/1803期后事项.mp4

101.8 M ///02.精讲阶段-费玲燕/1802完成审计工作概述.mp4

195 M ///02.精讲阶段-费玲燕/1801完成审计工作概述.mp4

228.2 M ///02.精讲阶段-费玲燕/1709首次接受委托时对期初余额的审计.mp4

97.9 M ///02.精讲阶段-费玲燕/1708考虑持续经营假设.mp4

190.2 M ///02.精讲阶段-费玲燕/1707考虑持续经营假设.mp4

166.1 M ///02.精讲阶段-费玲燕/1706关联方的审计.mp4

167.3 M ///02.精讲阶段-费玲燕/1705关联方的审计.mp4

120.3 M ///02.精讲阶段-费玲燕/1704审计会计估计.mp4

150.2 M ///02.精讲阶段-费玲燕/1703审计会计估计.mp4

191.1 M ///02.精讲阶段-费玲燕/1702审计会计估计.mp4

75 M ///02.精讲阶段-费玲燕/1701审计会计估计.mp4

87 M ///02.精讲阶段-费玲燕/1604集团财务报表的其他审计程序.mp4

82.1 M ///02.精讲阶段-费玲燕/1603针对评估的风险采取的应对措施.mp4

222.8 M ///02.精讲阶段-费玲燕/1602集团财务报表的风险评估.mp4

110.7 M ///02.精讲阶段-费玲燕/1601集团财务报表审计概述.mp4

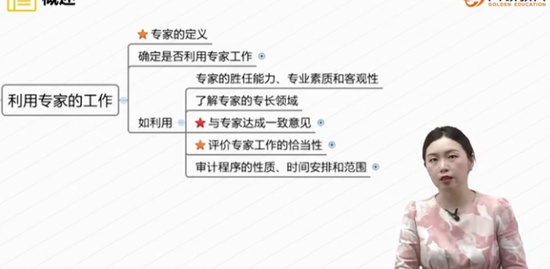

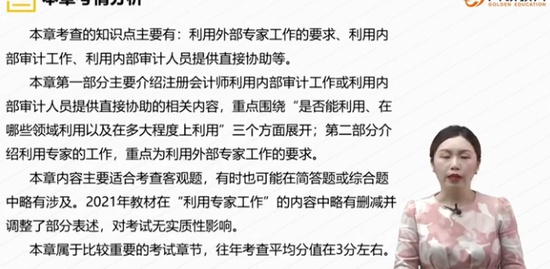

224.7 M ///02.精讲阶段-费玲燕/1502利用专家的工作.mp4

226 M ///02.精讲阶段-费玲燕/1501利用内部审计工作.mp4

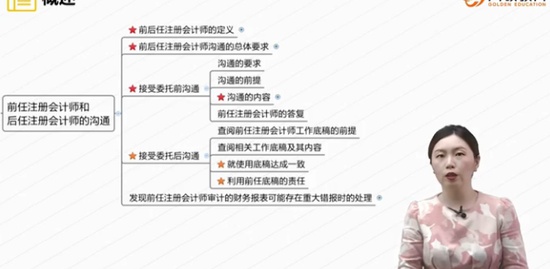

240.9 M ///02.精讲阶段-费玲燕/1404前任注册会计师和后任注册会计师的沟通.mp4

113.6 M ///02.精讲阶段-费玲燕/1403注册会计师与治理层的沟通.mp4

118.4 M ///02.精讲阶段-费玲燕/1402注册会计师与治理层的沟通.mp4

69.6 M ///02.精讲阶段-费玲燕/1401注册会计师与治理层的沟通.mp4

181.5 M ///02.精讲阶段-费玲燕/1303财务报表审计中对法律法规的考虑.mp4

177.6 M ///02.精讲阶段-费玲燕/1302财务报表审计中与舞弊相关的责任.mp4

178.3 M ///02.精讲阶段-费玲燕/1301财务报表审计中与舞弊相关的责任.mp4

97.7 M ///02.精讲阶段-费玲燕/1203货币资金的实质性程序.mp4

178 M ///02.精讲阶段-费玲燕/1202货币资金的实质性程序.mp4

201.7 M ///02.精讲阶段-费玲燕/1201货币资金概述及控制测试.mp4

112.9 M ///02.精讲阶段-费玲燕/1105生产与存货循环的实质性程序.mp4

202.4 M ///02.精讲阶段-费玲燕/1104生产与存货循环的实质性程序.mp4

109 M ///02.精讲阶段-费玲燕/1103生产与存货循环的实质性程序.mp4

110.4 M ///02.精讲阶段-费玲燕/1102生产与存货循环的实质性程序.mp4

200.6 M ///02.精讲阶段-费玲燕/1101生产与存货循环的业务活动、相关内部控制及 控制测试.mp4

121 M ///02.精讲阶段-费玲燕/1002采购与付款循环的实质性程序.mp4

163.5 M ///02.精讲阶段-费玲燕/1001采购与付款循环的业务活动、内部控制及控制 测试.mp4

141.2 M ///02.精讲阶段-费玲燕/0908销售与收款循环的实质性程序.mp4

122.8 M ///02.精讲阶段-费玲燕/0907销售与收款循环的实质性程序.mp4

154.5 M ///02.精讲阶段-费玲燕/0906销售与收款循环的实质性程序.mp4

58.9 M ///02.精讲阶段-费玲燕/0905测试销售与收款循环的内部控制.mp4

202.7 M ///02.精讲阶段-费玲燕/0904销售与收款循环的重大错报风险的评估.mp4

116 M ///02.精讲阶段-费玲燕/0903销售与收款循环的业务活动和相关内部控制.mp4

152.3 M ///02.精讲阶段-费玲燕/0902销售与收款循环的业务活动和相关内部控制.mp4

113 M ///02.精讲阶段-费玲燕/0901销售与收款循环的业务活动和相关内部控制.mp4

169.7 M ///02.精讲阶段-费玲燕/0807实质性程序.mp4

108.7 M ///02.精讲阶段-费玲燕/0806实质性程序.mp4

79 M ///02.精讲阶段-费玲燕/0805控制测试.mp4

179.3 M ///02.精讲阶段-费玲燕/0804控制测试.mp4

156.8 M ///02.精讲阶段-费玲燕/0803控制测试.mp4

176.4 M ///02.精讲阶段-费玲燕/0802针对认定层次重大错报风险的进一步审计程序.mp4

69 M ///02.精讲阶段-费玲燕/0801针对财务报表层次重大错报风险的总体应对措 施.mp4

243 M ///02.精讲阶段-费玲燕/0707评估重大错报风险.mp4

116.5 M ///02.精讲阶段-费玲燕/0706了解被审计单位的内部控制.mp4

176.2 M ///02.精讲阶段-费玲燕/0705了解被审计单位的内部控制.mp4

155.5 M ///02.精讲阶段-费玲燕/0704了解被审计单位的内部控制.mp4

209.9 M ///02.精讲阶段-费玲燕/0703了解被审计单位及其环境.mp4

173.3 M ///02.精讲阶段-费玲燕/0702风险评估程序、信息来源以及项目组内部的讨 论.mp4

44.4 M ///02.精讲阶段-费玲燕/0701风险识别和评估概述.mp4

107.7 M ///02.精讲阶段-费玲燕/0603审计工作底稿的归档.mp4

51.7 M ///02.精讲阶段-费玲燕/0602审计工作底稿的格式、要素和范围.mp4

100.8 M ///02.精讲阶段-费玲燕/0601审计工作底稿概述.mp4

175.3 M ///02.精讲阶段-费玲燕/0501信息技术对审计的影响.mp4

102.7 M ///02.精讲阶段-费玲燕/0409审计抽样在细节测试中的运用4.mp4

186.5 M ///02.精讲阶段-费玲燕/0408审计抽样在细节测试中的运用3.mp4

218.4 M ///02.精讲阶段-费玲燕/0407审计抽样在细节测试中的运用2.mp4

190.2 M ///02.精讲阶段-费玲燕/0406审计抽样在细节测试中的运用.mp4

145.4 M ///02.精讲阶段-费玲燕/0405审计抽样在控制测试中的应用3.mp4

222.9 M ///02.精讲阶段-费玲燕/0404审计抽样在控制测试中的应用2.mp4

146.1 M ///02.精讲阶段-费玲燕/0403审计抽样在控制测试中的应用.mp4

143.7 M ///02.精讲阶段-费玲燕/0402审计抽样的相关概念.mp4

130.6 M ///02.精讲阶段-费玲燕/0401审计抽样的相关概念.mp4

282.3 M ///02.精讲阶段-费玲燕/0306分析程序.mp4

260 M ///02.精讲阶段-费玲燕/0305函证.mp4

295.7 M ///02.精讲阶段-费玲燕/0304函证.mp4

181.1 M ///02.精讲阶段-费玲燕/0303审计程序.mp4

118.6 M ///02.精讲阶段-费玲燕/0302审计程序.mp4

206.2 M ///02.精讲阶段-费玲燕/0301审计证据的性质.mp4

296.8 M ///02.精讲阶段-费玲燕/0205重要性3.mp4

124.6 M ///02.精讲阶段-费玲燕/0204重要性2.mp4

186.1 M ///02.精讲阶段-费玲燕/0203重要性1.mp4

137.8 M ///02.精讲阶段-费玲燕/0202初步业务活动.mp4

207.7 M ///02.精讲阶段-费玲燕/0201初步业务活动.mp4

51 M ///02.精讲阶段-费玲燕/0107审计过程.mp4

226 M ///02.精讲阶段-费玲燕/0106审计风险.mp4

154 M ///02.精讲阶段-费玲燕/0105审计基本要求.mp4

317.4 M ///02.精讲阶段-费玲燕/0104审计目标.mp4

174.6 M ///02.精讲阶段-费玲燕/0103审计要素.mp4

190.5 M ///02.精讲阶段-费玲燕/0102审计的概念与保证程度.mp4

136.3 M ///02.精讲阶段-费玲燕/0101审计的概念与保证程度.mp4

34.8 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】9-销售与收款循环的审计(费玲艳老师).pdf

28.5 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】8-风险应对(费玲艳老师).pdf

67.8 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】7-风险评估(费玲艳老师).pdf

10 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】6-审计工作底稿(费玲艳老师).pdf

12 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】5-信息技术对审计的影响(费玲艳老师).pdf

51.5 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】4-审计抽样方法(费玲艳老师).pdf

39.4 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】3-审计证据(费玲艳老师).pdf

77.6 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】23-审计的独立性(费玲艳 老师).pdf

27 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】22-职业道德基本原则和概 念框架(费玲艳老师).pdf

38.8 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】21-会计师事务所业务质量 管理(费玲艳老师).pdf

41.9 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】20-企业内部控制审计(费玲艳老师).pdf

23.8 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】2- 审计计划(费玲艳老师).pdf

55.1 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】19-审计报告(费玲艳老师 ).pdf

27.5 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】18-完成审计工作(费玲艳老师).pdf

57.2 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】17-其他特殊项目的审计( 费玲艳老师).pdf

27.5 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】16-对集团财务报表审计的 特殊考虑(费).pdf

18.9 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】15-注册会计师利用他人工 作(费玲艳老师).pdf

22.2 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】14-审计沟通(费玲艳老师 ).pdf

32 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】13-对舞弊和法律法规的考 虑(费玲艳老师).pdf

22.5 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】12-货币资金的审计(费玲 艳老师).pdf

26.4 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】11-生产与存货循环的审计 (费玲艳老师).pdf

12.6 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】10-采购与付款循环的审计 (费玲艳老师).pdf

43.4 M ///02.精讲阶段-费玲燕/讲义/【精讲阶段讲义】1-审计概述(费玲艳老师).pdf

开通VIP

开通VIP