480.3 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【96】5月月结课- 财管.mp4

534.5 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【95】第二十章 业绩评价.mp4

289.7 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【94】第十九章 投资中心和责任中心业绩报告.mp4

386.8 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【93】第十九章 成本中心和利润中心.mp4

1.2 G /【02】S尔【推荐】/【02】行者计划/郭劲男/【92】注会财管-2 6.mp4

290.7 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【91】第十八章 财务预算的编制.mp4

374.6 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【90】第十八章 营业预算的编制.mp4

302.9 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【89】第十八章 全面预算的编制方法.mp4

278 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【88】第十七章 定价决策、第十八章 全面预算概述.mp4

312.1 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【87】第十七章 生产决策(下).mp4

383.2 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【86】第十七章 短期经营决策概述和生产决策(上).mp4

1.3 G /【02】S尔【推荐】/【02】行者计划/郭劲男/【85】注会财管-2 4.mp4

379.5 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【84】第十六章 杠杆系数的衡量.mp4

378.4 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【83】第十六章 保本分析、保利分析和利润敏感分析.mp4

331.1 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【82】第十六章 本量利分析基本模型.mp4

339.9 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【81】第十六章 成本性态分析.mp4

260.7 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【80】第十五章 作业成本法(下).mp4

399.7 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【79】第十五章 作业成本法(中).mp4

1.3 G /【02】S尔【推荐】/【02】行者计划/郭劲男/【78】注会财管-2 2.mp4

269.9 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【77】第十五章 作业成本法(上).mp4

398 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【76】第十四章 标准成本法(下).mp4

348.1 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【75】第十四章 标准成本法(上).mp4

379.1 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【74】第十三章 产品成本计算的方法(下).mp4

703.7 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【73】第十三章 产品成本计算的方法(上).mp4

355.2 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【72】第十三章 产品成本的归集和分配(下).mp4

246.7 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【71】第十三章 产品成本的归集和分配(中).mp4

366.2 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【70】第十三章 成本的分类、产品成本的归集和分配(上).mp4

441.5 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【69】第十二章 存货管理(下)和短期债务管理.mp4

285.8 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【68】第十二章 存货管理(中).mp4

207.2 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【67】第十二章 存货管理(上).mp4

221.3 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【66】4月月考卷 简析.mp4

1.3 G /【02】S尔【推荐】/【02】行者计划/郭劲男/【65】0509 注会财管-19.mp4

325.2 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【64】第十二章 应收款项管理.mp4

367.3 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【63】第十二章 现金管理.mp4

404.2 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【62】第十二章 营运资本管理策略.mp4

404 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【61】第十一章 股利分配、股票分割与股票回购.mp4

367.5 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【60】第十一章 股利理论与股利政策.mp4

374.4 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【59】第十章 租赁筹资.mp4

1.3 G /【02】S尔【推荐】/【02】行者计划/郭劲男/【58】0502 注会财管-16.mp4

410.8 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【57】第十章 混合筹资(下).mp4

356.6 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【56】第十章 普通股筹资(增发)和混合筹资(上).mp4

347.7 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【55】第十章 普通股筹资(配股).mp4

353.5 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【54】4月月结课- 财管.mp4

1.3 G /【02】S尔【推荐】/【02】行者计划/郭劲男/【53】0428 注会财管-15.mp4

177.4 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【52】第十章 长期债务筹资.mp4

276.3 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【51】第九章 资本结构决策分析(下).mp4

366.5 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【50】第九章 资本结构决策分析(上).mp4

463.6 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【49】第九章 资本结构理论.mp4

1.2 G /【02】S尔【推荐】/【02】行者计划/郭劲男/【48】0426 注会财管-14.mp4

321.3 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【47】第七章 BS模型和平价定理.mp4

337.6 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【46】第七章 风险中性原理和二叉树模型.mp4

357.6 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【45】第七章 期权价值的影响因素和复制原理.mp4

276.6 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【44】第七章 单一期权和期权投资组合的损益分析(下).mp4

460 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【43】第七章 单一期权和期权投资组合的损益分析(上).mp4

304.5 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【42】第七章 期权的概念和类型.mp4

1.2 G /【02】S尔【推荐】/【02】行者计划/郭劲男/【41】0421 注会财管-13.mp4

415.7 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【40】第八章 企业价值评估(下).mp4

414.6 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【39】第八章 企业价值评估(上).mp4

406.3 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【38】第五章 投资项目折现率的估计和敏感分析.mp4

1.4 G /【02】S尔【推荐】/【02】行者计划/郭劲男/【37】0418 注会财管-12.mp4

276.3 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【36】第五章 投资项目现金流量的估计(下).mp4

450.5 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【35】第五章 投资项目现金流量的估计(中).mp4

349.8 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【34】第五章 投资项目现金流量的估计(上).mp4

1.3 G /【02】S尔【推荐】/【02】行者计划/郭劲男/【33】0414 注会财管-11.mp4

628.8 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【32】第五章 投资项目的评价方法(下).mp4

309 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【31】第五章 投资项目的评价方法(上).mp4

221.2 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【30】第六章 普通股和混合筹资工具价值评估.mp4

292.4 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【29】3月月考卷 简析.mp4

284.8 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【28】第六章 债券价值评估.mp4

358.7 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【27】第四章 混合筹资资本成本和加权平均资本成本的估计.mp4

255.7 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【26】第四章 普通股资本成本的估计.mp4

458.3 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【25】第四章 债务资本成本的估计.mp4

291.9 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【24】第四章 资本成本的概念和用途.mp4

250.5 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【23】第三章 资本资产定价模型.mp4

332.2 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【22】第三章 投资组合的风险与报酬(下).mp4

207.8 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【21】第三章 投资组合的风险与报酬(上).mp4

244.6 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【20】第三章 货币时间价值(下)和单项资产的风险与报酬.mp4

234.7 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【19】第三章 货币时间价值(上).mp4

307.3 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【18】第三章 利率的期限结构.mp4

260 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【17】第三章 利率及其影响因素.mp4

480.7 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【16】第二章 知识点大总结.mp4

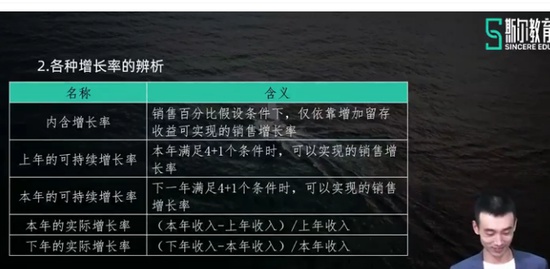

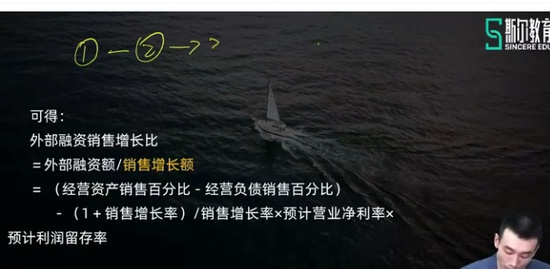

397.6 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【15】第二章 增长率与资本需求的测算.mp4

330.2 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【14】第二章 财务预测的步骤和方法.mp4

307.6 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【13】第二章 管理用财务报表体系.mp4

359.5 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【12】第二章 管理用现金流量表.mp4

278.9 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【11】第二章 管理用利润表.mp4

365.5 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【10】第二章 管理用资产负债表.mp4

391 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【09】第二章 盈利能力分析、市价比率分析和杜邦分析体系.mp4

332.4 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【08】第二章 营运能力分析.mp4

314.4 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【07】第二章 长期偿债能力分析.mp4

268.9 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【06】第二章 短期偿债能力分析.mp4

276.6 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【05】第二章 财务报表分析的目的和方法.mp4

243 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【04】第一章 资本市场效率.mp4

323.1 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【03】第一章 财务管理的核心概念和基本理论.mp4

235.6 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【02】第一章 财务管理的目标与利益相关者的要求.mp4

251.2 M /【02】S尔【推荐】/【02】行者计划/郭劲男/【01】第一章 企业组织形式和财务管理内容.mp4

345.2 M /【02】S尔【推荐】/【02】行者计划/顾言/【66】第二十章 业绩评价(二).mp4

400.3 M /【02】S尔【推荐】/【02】行者计划/顾言/【65】第二十章 业绩评价(一).mp4

318.1 M /【02】S尔【推荐】/【02】行者计划/顾言/【64】第十九章 责任会计(二).mp4

293.2 M /【02】S尔【推荐】/【02】行者计划/顾言/【63】第十八章 全面预算(三) 第十九章 责任会计(一).mp4

357.1 M /【02】S尔【推荐】/【02】行者计划/顾言/【62】第十八章 全面预算(二).mp4

543 M /【02】S尔【推荐】/【02】行者计划/顾言/【61】第十八章 全面预算(一).mp4

279 M /【02】S尔【推荐】/【02】行者计划/顾言/【60】第十七章 短期经营决策(二).mp4

299.4 M /【02】S尔【推荐】/【02】行者计划/顾言/【59】第十七章 短期经营决策(一).mp4

453.3 M /【02】S尔【推荐】/【02】行者计划/顾言/【58】第十六章 本量利分析(四).mp4

358.5 M /【02】S尔【推荐】/【02】行者计划/顾言/【57】第十六章 本量利分析(三).mp4

314 M /【02】S尔【推荐】/【02】行者计划/顾言/【56】第十六章 本量利分析(二).mp4

321 M /【02】S尔【推荐】/【02】行者计划/顾言/【55】第十六章 本量利分析(一).mp4

322.2 M /【02】S尔【推荐】/【02】行者计划/顾言/【54】第十五章 作业成本法(二).mp4

324.9 M /【02】S尔【推荐】/【02】行者计划/顾言/【53】第十五章 作业成本法(一).mp4

306.9 M /【02】S尔【推荐】/【02】行者计划/顾言/【52】第十四章 标准成本法(二).mp4

368.2 M /【02】S尔【推荐】/【02】行者计划/顾言/【51】第十四章 标准成本法(一).mp4

371.6 M /【02】S尔【推荐】/【02】行者计划/顾言/【50】第十三章 产品成本计算(五).mp4

330.4 M /【02】S尔【推荐】/【02】行者计划/顾言/【49】第十三章 产品成本计算(四).mp4

305.1 M /【02】S尔【推荐】/【02】行者计划/顾言/【48】第十三章 产品成本计算(三).mp4

370.6 M /【02】S尔【推荐】/【02】行者计划/顾言/【47】第十三章 产品成本计算(二).mp4

357.7 M /【02】S尔【推荐】/【02】行者计划/顾言/【46】第十三章 产品成本计算(一).mp4

264.1 M /【02】S尔【推荐】/【02】行者计划/顾言/【45】第十二章 营运资本管理(六).mp4

325.4 M /【02】S尔【推荐】/【02】行者计划/顾言/【44】第十二章 营运资本管理(五).mp4

379.6 M /【02】S尔【推荐】/【02】行者计划/顾言/【43】第十二章 营运资本管理(四).mp4

361.1 M /【02】S尔【推荐】/【02】行者计划/顾言/【42】第十二章 营运资本管理(三).mp4

316.7 M /【02】S尔【推荐】/【02】行者计划/顾言/【41】第十二章 营运资本管理(二).mp4

426.4 M /【02】S尔【推荐】/【02】行者计划/顾言/【40】第十二章 营运资本管理(一).mp4

305 M /【02】S尔【推荐】/【02】行者计划/顾言/【39】第十一章 股利分配、股票分割与股票回购(二).mp4

356.7 M /【02】S尔【推荐】/【02】行者计划/顾言/【38】第十一章 股利分配、股票分割与股票回购(一).mp4

323 M /【02】S尔【推荐】/【02】行者计划/顾言/【37】第十章 长期筹资(三).mp4

398.4 M /【02】S尔【推荐】/【02】行者计划/顾言/【36】第十章 长期筹资(二).mp4

464.1 M /【02】S尔【推荐】/【02】行者计划/顾言/【35】第十章 长期筹资(一).mp4

464.1 M /【02】S尔【推荐】/【02】行者计划/顾言/【34】第九章 资本结构(三).mp4

358.5 M /【02】S尔【推荐】/【02】行者计划/顾言/【33】第九章 资本结构(二).mp4

310.5 M /【02】S尔【推荐】/【02】行者计划/顾言/【32】第八章 企业价值评估(四)、第九章 资本结构(一).mp4

356.6 M /【02】S尔【推荐】/【02】行者计划/顾言/【31第八章企业价值评估(三).mp4

1.2 G /【02】S尔【推荐】/【02】行者计划/顾言/【30】注会财管-11. mp4

388.2 M /【02】S尔【推荐】/【02】行者计划/顾言/【29】第八章 企业价值评估(二).mp4

369 M /【02】S尔【推荐】/【02】行者计划/顾言/【28】第八章 企业价值评估(一).mp4

277.1 M /【02】S尔【推荐】/【02】行者计划/顾言/【27】第七章 金融期权价值评估方法.mp4

1.2 G /【02】S尔【推荐】/【02】行者计划/顾言/【26】注会财管-9.m p4

320 M /【02】S尔【推荐】/【02】行者计划/顾言/【25】第七章 期权价值的影响因素.mp4

330.4 M /【02】S尔【推荐】/【02】行者计划/顾言/【24】第七章 期权投资组合的损益状态.mp4

305.3 M /【02】S尔【推荐】/【02】行者计划/顾言/【23】第七章 期权的概念、单一期权到期日损益状态.mp4

352.7 M /【02】S尔【推荐】/【02】行者计划/顾言/【22】第六章 债券、股票价值评估(二).mp4

357.9 M /【02】S尔【推荐】/【02】行者计划/顾言/【21】第六章 债券、股票价值评估(一).mp4

390.6 M /【02】S尔【推荐】/【02】行者计划/顾言/【20】第五章 投资项目折现率估计和敏感分析.mp4

326.7 M /【02】S尔【推荐】/【02】行者计划/顾言/【19】第五章 投资项目现金流量估计(三).mp4

338.5 M /【02】S尔【推荐】/【02】行者计划/顾言/【18】第五章 投资项目现金流量估计(二).mp4

389.1 M /【02】S尔【推荐】/【02】行者计划/顾言/【17】第五章 投资项目的评价方法(二)、投资项目现金流量估计(一).mp4

1.2 G /【02】S尔【推荐】/【02】行者计划/顾言/【16】0513注会财管-6.mp4

442.2 M /【02】S尔【推荐】/【02】行者计划/顾言/【15】第三章 风险与报酬(二).mp4

324.3 M /【02】S尔【推荐】/【02】行者计划/顾言/【14】第三章 风险与报酬(一).mp4

314.4 M /【02】S尔【推荐】/【02】行者计划/顾言/【13】第三章 利率期限结构、货币时间价值.mp4

357.4 M /【02】S尔【推荐】/【02】行者计划/顾言/【12】第二章 增长率测算(三)、第三章 利率(一).mp4

343.9 M /【02】S尔【推荐】/【02】行者计划/顾言/【11】第二章 财务预测(二)、增长率测算(一).mp4

348 M /【02】S尔【推荐】/【02】行者计划/顾言/【10】第二章 财务预测(一).mp4

380.4 M /【02】S尔【推荐】/【02】行者计划/顾言/【09】第二章 管理用现金流量表.mp4

321.9 M /【02】S尔【推荐】/【02】行者计划/顾言/【08】第二章 管理用利润表.mp4

326.8 M /【02】S尔【推荐】/【02】行者计划/顾言/【07】第二章 杜邦分析体系、管理用资产负债表.mp4

345.5 M /【02】S尔【推荐】/【02】行者计划/顾言/【06】第二章 营运能力分析(二)、盈利能力分析、市价比率分析.mp4

319.1 M /【02】S尔【推荐】/【02】行者计划/顾言/【05】第二章 长期偿债能力分析、营运能力分析(一).mp4

362 M /【02】S尔【推荐】/【02】行者计划/顾言/【04】第二章 短期偿债能力分析.mp4

304.5 M /【02】S尔【推荐】/【02】行者计划/顾言/【03】第一章 资本市场效率、第二章 因素分析法.mp4

330.7 M /【02】S尔【推荐】/【02】行者计划/顾言/【02】第一章 利益相关者要求、金融工具和金融市场.mp4

360.6 M /【02】S尔【推荐】/【02】行者计划/顾言/【01】前言、第一章 企业的组织形式和财务管理目标.mp4

开通VIP

开通VIP