请

登录

后使用快捷导航

没有帐号?

注册

每日签到

欢迎,

请登录

免费注册

签到

充值

开通VIP

在线客服

首页

课程

团购

专家

教材

机构

问答

本版

帖子

Q考吧

?

注册会计师

?

[审计]

2023注册会计师-审计-杨闻萍-基础班-中H(共116讲)【视频+讲义】

资料价格:

68

零度币

[

零度币充值

]

资料状态:

您未购买

文件类型:视频课件

下载权限:

论坛新兵 或以上

[

VIP免费下载

]

课程截图

课程内容

70.5MB /02-基础精讲-杨闻萍/第0101讲 审计基本原理导读及命题规律.mp4

230.9MB /02-基础精讲-杨闻萍/第0102讲 审计的概念和保证程度.mp4

234.1MB /02-基础精讲-杨闻萍/第0103讲 审计要素.mp4

248.2MB /02-基础精讲-杨闻萍/第0104讲 审计目标.mp4

176.5MB /02-基础精讲-杨闻萍/第0105讲 审计基本要求.mp4

103.3MB /02-基础精讲-杨闻萍/第0106讲 重大错报风险.mp4

64.2MB /02-基础精讲-杨闻萍/第0107讲 检查风险、和重大错报风险的关系、固有限制.mp4

93.9MB /02-基础精讲-杨闻萍/第0201讲 初步业务活动的目的和内容、审计的前提条件.mp4

95.9MB /02-基础精讲-杨闻萍/第0202讲 审计业务约定书.mp4

122.6MB /02-基础精讲-杨闻萍/第0203讲 总体审计策略和具体审计计划、重要性的含义.mp4

161.3MB /02-基础精讲-杨闻萍/第0204讲 重要性水平的确定.mp4

96.7MB /02-基础精讲-杨闻萍/第0205讲 错 报.mp4

167.8MB /02-基础精讲-杨闻萍/第0301讲 审计证据的含义及性质.mp4

86.9MB /02-基础精讲-杨闻萍/第0302讲 审计程序的作用和种类.mp4

134.7MB /02-基础精讲-杨闻萍/第0303讲 函证决策、函证的内容.mp4

66.2MB /02-基础精讲-杨闻萍/第0304讲 询证函的设计.mp4

78.6MB /02-基础精讲-杨闻萍/第0305讲 对函证过程的控制、积极式函证未收到回函时的处理.mp4

96.8MB /02-基础精讲-杨闻萍/第0306讲 评价函证的可靠性、不符事项、关注舞弊风险.mp4

97.3MB /02-基础精讲-杨闻萍/第0307讲 函证的例题讲解.mp4

78.9MB /02-基础精讲-杨闻萍/第0308讲 分析程序的目的及用于风险评估程序.mp4

115.3MB /02-基础精讲-杨闻萍/第0309讲 分析程序用作实质性程序和总体复核.mp4

69.8MB /02-基础精讲-杨闻萍/第0401讲 审计抽样的含义、特征和适用性.mp4

112.3MB /02-基础精讲-杨闻萍/第0402讲 抽样和非抽样风险、统计和非统计抽样、属性和变量抽样.mp4

82.9MB /02-基础精讲-杨闻萍/第0403讲 审计抽样在控制测试中的应用——样本设计阶段.mp4

96.4MB /02-基础精讲-杨闻萍/第0404讲 审计抽样在控制测试中的应用——选取样本阶段.mp4

97.9MB /02-基础精讲-杨闻萍/第0405讲 审计抽样在控制测试中的应用——评价样本结果阶段.mp4

130.6MB /02-基础精讲-杨闻萍/第0406讲 审计抽样在细节测试中的应用——概述、传统变量抽样.mp4

98.7MB /02-基础精讲-杨闻萍/第0407讲 货币单元抽样——优缺点、样本量、选取样本、推断总体错报.mp4

78.7MB /02-基础精讲-杨闻萍/第0408讲 货币单元抽样——考虑抽样风险、举例.mp4

53.3MB /02-基础精讲-杨闻萍/第0409讲 审计抽样在细节测试中的应用——非统计抽样的运用.mp4

161.1MB /02-基础精讲-杨闻萍/第0501讲 信息技术对审计的影响(上).mp4

78.6MB /02-基础精讲-杨闻萍/第0502讲 信息技术对审计的影响(下).mp4

147.6MB /02-基础精讲-杨闻萍/第0601讲 审计工作底稿概述、格式、要素和范围.mp4

121.9MB /02-基础精讲-杨闻萍/第0602讲 审计工作底稿的归档.mp4

215.7MB /02-基础精讲-杨闻萍/第0701讲 风险识别评估概述、风险评估程序、项目组内部讨论.mp4

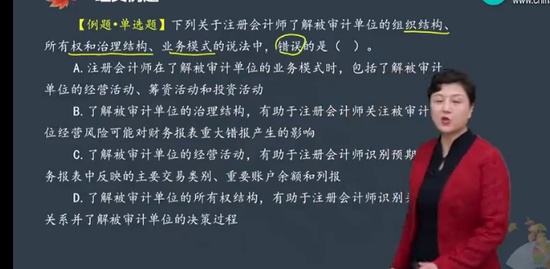

120.2MB /02-基础精讲-杨闻萍/第0702讲 了解被审计单位及其环境.mp4

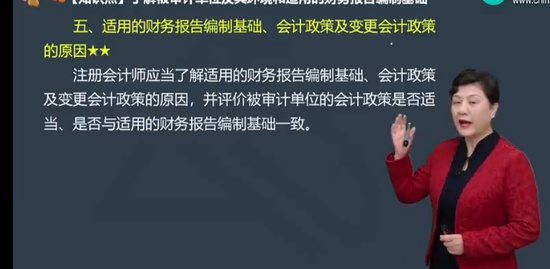

90.5MB /02-基础精讲-杨闻萍/第0703讲 适用的财报编制基础、会计政策及变更的原因.mp4

108.6MB /02-基础精讲-杨闻萍/第0704讲 了解被审计单位及其环境等方面情况的相关例题.mp4

141.9MB /02-基础精讲-杨闻萍/第0705讲 了解被审计单位内部控制体系各要素.mp4

115.9MB /02-基础精讲-杨闻萍/第0706讲 与财报编制相关的内部环境、风险评估工作、信息系统与沟通、控制活动(1).mp4

115.9MB /02-基础精讲-杨闻萍/第0706讲 与财报编制相关的内部环境、风险评估工作、信息系统与沟通、控制活动.mp4

112.2MB /02-基础精讲-杨闻萍/第0707讲 对控制的监督、在整体层面和业务流程层面了解内部控制(1).mp4

112.2MB /02-基础精讲-杨闻萍/第0707讲 对控制的监督、在整体层面和业务流程层面了解内部控制.mp4

131.8MB /02-基础精讲-杨闻萍/第0708讲 识别和评估财务报表层次和认定层次的重大错报风险.mp4

83.7MB /02-基础精讲-杨闻萍/第0709讲 固有风险等级、特别风险、仅实质性程序不足够.mp4

95.6MB /02-基础精讲-杨闻萍/第0801讲 针对财务报表层次重大错报风险的总体应对措施.mp4

93.8MB /02-基础精讲-杨闻萍/第0802讲 针对认定层次重大错报风险的进一步审计程序.mp4

102MB /02-基础精讲-杨闻萍/第0803讲 控制测试含义和要求、性质.mp4

128.1MB /02-基础精讲-杨闻萍/第0804讲 控制测试的时间和范围.mp4

130.9MB /02-基础精讲-杨闻萍/第0805讲 实质性程序.mp4

67.5MB /02-基础精讲-杨闻萍/第0901讲 销售与收款循环的主要业务活动和内部控制.mp4

122.1MB /02-基础精讲-杨闻萍/第0902讲 销售与收款循环的重大错报风险、内部控制.mp4

122.6MB /02-基础精讲-杨闻萍/第0903讲 营业收入审计.mp4

83.2MB /02-基础精讲-杨闻萍/第0904讲 应收账款审计.mp4

170.3MB /02-基础精讲-杨闻萍/第1001讲 采购与付款循环的审计.mp4

77.9MB /02-基础精讲-杨闻萍/第1101讲 生产与存货循环内控及测试、重大错报风险.mp4

128.7MB /02-基础精讲-杨闻萍/第1102讲 存货监盘的作用和计划.mp4

75.7MB /02-基础精讲-杨闻萍/第1103讲 存货监盘程序.mp4

89.5MB /02-基础精讲-杨闻萍/第1104讲 特殊情况的处理.mp4

81.7MB /02-基础精讲-杨闻萍/第1105讲 存货计价测试.mp4

135.6MB /02-基础精讲-杨闻萍/第1201讲 货币资金内控及控制测试、重大错报风险、库存现金审计.mp4

79.8MB /02-基础精讲-杨闻萍/第1202讲 检查银行存款明细表、发生额,余额调节表,实施分析程序.mp4

113.1MB /02-基础精讲-杨闻萍/第1203讲 函证、定期存款检查、其他货币资金实质性程序.mp4

137.8MB /02-基础精讲-杨闻萍/第1301讲 舞弊责任、项目组讨论、风险评估程序、识别评估舞弊风险.mp4

99.3MB /02-基础精讲-杨闻萍/第1302讲 应对舞弊导致的重大错报风险及评价审计证据.mp4

83MB /02-基础精讲-杨闻萍/第1303讲 无法继续执行审计、书面声明及沟通.mp4

125.1MB /02-基础精讲-杨闻萍/第1304讲 财务报表审计中对法律法规的考虑.mp4

140.9MB /02-基础精讲-杨闻萍/第1401讲 注册会计师与治理层的沟通对象和沟通事项.mp4

87.7MB /02-基础精讲-杨闻萍/第1402讲 注册会计师与治理层沟通的过程及形成的底稿.mp4

160.9MB /02-基础精讲-杨闻萍/第1403讲 前后任注册会计师的沟通.mp4

83.9MB /02-基础精讲-杨闻萍/第1501讲 内部审计的目标、与注册会计师的关系、利用内审工作.mp4

65.8MB /02-基础精讲-杨闻萍/第1502讲 利用内部审计人员提供直接协助、审计工作底稿.mp4

140.5MB /02-基础精讲-杨闻萍/第1503讲 利用专家的工作.mp4

94.7MB /02-基础精讲-杨闻萍/第1601讲与集团财务报表审计有关的概念.mp4

98.2MB /02-基础精讲-杨闻萍/第1602讲责任设定.目标及业务接受保持.了解集团与组成部分注会.mp4

169.9MB /02-基础精讲-杨闻萍/第1603讲重要性.针对评估的风险采取的应对措施.mp4

137.1MB /02-基础精讲-杨闻萍/第1604讲合并过程及期后事项.与组成部分注会.管理层和治理层沟通.评价证据.mp4

230.2MB /02-基础精讲-杨闻萍/第1701第01讲 会计估计的性质、风险评估程序、识别和评估重大错报风险.mp4

139.4MB /02-基础精讲-杨闻萍/第1702第02讲 应对评估的重大错报风险.mp4

164.6MB /02-基础精讲-杨闻萍/第1703第03讲 其他相关审计程序.mp4

101.5MB /02-基础精讲-杨闻萍/第1704第04讲 关联方审计的风险评估程序和相关工作.mp4

104.3MB /02-基础精讲-杨闻萍/第1705第05讲 关联方审计——识别、评估和应对重大错报风险、其他相关审计程序.mp4

49.2MB /02-基础精讲-杨闻萍/第1706第06讲 持续经营——责任、风险评估、评价管理层的评估、超出评估期间.mp4

71.7MB /02-基础精讲-杨闻萍/第1707第07讲 持续经营——追加审计程序、审计结论、审计报告、与治理层沟通.mp4

203.4MB /02-基础精讲-杨闻萍/第1708第08讲 首次接受委托时对期初余额的审计.mp4

153.9MB /02-基础精讲-杨闻萍/第1801第01讲 考虑并累计识别出的错报、错报的沟通更正.mp4

202.7MB /02-基础精讲-杨闻萍/第1802第02讲 评价未更正错报的影响、书面声明、复核审计工作.mp4

82MB /02-基础精讲-杨闻萍/第1803第03讲 期后事项的含义和种类、财务报表日至审计报告日之间发生的事项.mp4

112.2MB /02-基础精讲-杨闻萍/第1804第04讲 第二时段、第三时段期后事项.mp4

124.7MB /02-基础精讲-杨闻萍/第1805第05讲 书面声明.mp4

96MB /02-基础精讲-杨闻萍/第1901第01讲 审计意见的形成、审计报告的基本内容.mp4

151MB /02-基础精讲-杨闻萍/第1902第02讲 在审计报告中沟通关键审计事项.mp4

114.4MB /02-基础精讲-杨闻萍/第1903]第03讲非无保留意见的概念和类型.mp4

79.7MB /02-基础精讲-杨闻萍/第1904第04讲 非无保留意见审计报告的格式和内容.mp4

150.6MB /02-基础精讲-杨闻萍/第1905第05讲 审计报告的强调事项段、其他事项段.mp4

108.5MB /02-基础精讲-杨闻萍/第1906第06讲 比较信息.mp4

169.5MB /02-基础精讲-杨闻萍/第1907第07讲 注册会计师对其他信息的责任.mp4

100MB /02-基础精讲-杨闻萍/第2001第01讲 内部控制审计概述.mp4

153.8MB /02-基础精讲-杨闻萍/第2002第02讲计划审计工作.自上而下的方法.mp4

160.1MB /02-基础精讲-杨闻萍/第2003第03讲测试控制的有效性.mp4

128.9MB /02-基础精讲-杨闻萍/第2004第04讲企业层面.业务层面.信息系统控制的测试.内部控制缺陷评价.mp4

118.7MB /02-基础精讲-杨闻萍/第2005第05讲完成内控审计工作.报告要素.意见类型及强调事项.mp4

118MB /02-基础精讲-杨闻萍/第2006第06讲内控审计期后事项.非财务报告重大缺陷.mp4

254.7MB /02-基础精讲-杨闻萍/第2101第01讲 质量管理体系框架、总体要求、治理和领导层、职业道德.mp4

199MB /02-基础精讲-杨闻萍/第2102第02讲 业务接受与保持、业务执行、资源、信息与沟通、监控、评价和记录.mp4

172.7MB /02-基础精讲-杨闻萍/第2103第03讲 项目质量复核.mp4

239.9MB /02-基础精讲-杨闻萍/第2104第04讲 对财务报表审计实施的质量管理.mp4

248.9MB /02-基础精讲-杨闻萍/第2201第01讲 职业道德基本原则、职业道德概念框架.mp4

264.7MB /02-基础精讲-杨闻萍/第2202第02讲 注册会计师对职业道德概念框架的具体运用.mp4

153.2MB /02-基础精讲-杨闻萍/第2301第01讲 独立性、网络与网络事务所、公众利益及关联实体、沟通和记录.mp4

149.5MB /02-基础精讲-杨闻萍/第2302第02讲 保持独立性的期间、合并与收购、违反独立性的应对措施.mp4

184.4MB /02-基础精讲-杨闻萍/第2303第03讲 经济利益.mp4

285.6MB /02-基础精讲-杨闻萍/第2304第04讲 贷款担保以及商业关系、家庭私人关系、与审计客户人员交流.mp4

131.5MB /02-基础精讲-杨闻萍/第2305第05讲 与审计客户长期存在业务关系.mp4

208.4MB /02-基础精讲-杨闻萍/第2306第06讲 为审计客户提供非鉴证服务.mp4

212.3MB /02-基础精讲-杨闻萍/第2307第07讲 收费、影响独立性的其他事项.mp4

235KB /02-基础精讲-杨闻萍/讲义/第0101讲 审计基本原理导读及命题规律.pdf

404.5KB /02-基础精讲-杨闻萍/讲义/第0102讲 审计的概念和保证程度.pdf

346.1KB /02-基础精讲-杨闻萍/讲义/第0103讲 审计要素.pdf

326.1KB /02-基础精讲-杨闻萍/讲义/第0104讲 审计目标.pdf

378.8KB /02-基础精讲-杨闻萍/讲义/第0105讲 审计基本要求.pdf

70.8KB /02-基础精讲-杨闻萍/讲义/第0106讲 重大错报风险.pdf

101.9KB /02-基础精讲-杨闻萍/讲义/第0107讲 检查风险、和重大错报风险的关系、固有限制.pdf

141.1KB /02-基础精讲-杨闻萍/讲义/第0201讲 初步业务活动的目的和内容、审计的前提条件.pdf

79.4KB /02-基础精讲-杨闻萍/讲义/第0202讲 审计业务约定书.pdf

113.4KB /02-基础精讲-杨闻萍/讲义/第0203讲 总体审计策略和具体审计计划、重要性的含义.pdf

97.8KB /02-基础精讲-杨闻萍/讲义/第0204讲 重要性水平的确定.pdf

104.9KB /02-基础精讲-杨闻萍/讲义/第0205讲 错 报.pdf

102.2KB /02-基础精讲-杨闻萍/讲义/第0301讲 审计证据的含义及性质.pdf

79KB /02-基础精讲-杨闻萍/讲义/第0302讲 审计程序的作用和种类.pdf

107.9KB /02-基础精讲-杨闻萍/讲义/第0303讲 函证决策、函证的内容.pdf

78.2KB /02-基础精讲-杨闻萍/讲义/第0304讲 询证函的设计.pdf

73.1KB /02-基础精讲-杨闻萍/讲义/第0305讲 对函证过程的控制、积极式函证未收到回函时的处理.pdf

104.4KB /02-基础精讲-杨闻萍/讲义/第0306讲 评价函证的可靠性、不符事项、关注舞弊风险.pdf

87.3KB /02-基础精讲-杨闻萍/讲义/第0307讲 函证的例题讲解.pdf

82.5KB /02-基础精讲-杨闻萍/讲义/第0308讲 分析程序的目的及用于风险评估程序.pdf

128KB /02-基础精讲-杨闻萍/讲义/第0309讲 分析程序用作实质性程序和总体复核.pdf

70.7KB /02-基础精讲-杨闻萍/讲义/第0401讲 审计抽样的含义、特征和适用性.pdf

82.9KB /02-基础精讲-杨闻萍/讲义/第0402讲 抽样和非抽样风险、统计和非统计抽样、属性和变量抽样.pdf

77.4KB /02-基础精讲-杨闻萍/讲义/第0403讲 审计抽样在控制测试中的应用——样本设计阶段.pdf

98.6KB /02-基础精讲-杨闻萍/讲义/第0404讲 审计抽样在控制测试中的应用——选取样本阶段.pdf

97.9KB /02-基础精讲-杨闻萍/讲义/第0405讲 审计抽样在控制测试中的应用——评价样本结果阶段.pdf

92.8KB /02-基础精讲-杨闻萍/讲义/第0406讲 审计抽样在细节测试中的应用——概述、传统变量抽样.pdf

107.1KB /02-基础精讲-杨闻萍/讲义/第0407讲 货币单元抽样——优缺点、样本量、选取样本、推断总体错报.pdf

108KB /02-基础精讲-杨闻萍/讲义/第0408讲 货币单元抽样——考虑抽样风险、举例.pdf

89.8KB /02-基础精讲-杨闻萍/讲义/第0409讲 审计抽样在细节测试中的应用——非统计抽样的运用.pdf

119.6KB /02-基础精讲-杨闻萍/讲义/第0501讲 信息技术对审计的影响(上).pdf

108.4KB /02-基础精讲-杨闻萍/讲义/第0502讲 信息技术对审计的影响(下).pdf

116.3KB /02-基础精讲-杨闻萍/讲义/第0601讲 审计工作底稿概述、格式、要素和范围.pdf

104.5KB /02-基础精讲-杨闻萍/讲义/第0602讲 审计工作底稿的归档.pdf

397.2KB /02-基础精讲-杨闻萍/讲义/第0701讲 风险识别评估概述、风险评估程序、项目组内部讨论_create.pdf

103.7KB /02-基础精讲-杨闻萍/讲义/第0702讲 了解被审计单位及其环境.pdf

96.8KB /02-基础精讲-杨闻萍/讲义/第0703讲 适用的财报编制基础、会计政策及变更的原因.pdf

128.9KB /02-基础精讲-杨闻萍/讲义/第0704讲 了解被审计单位及其环境等方面情况的相关例题.pdf

92.4KB /02-基础精讲-杨闻萍/讲义/第0705讲 了解被审计单位内部控制体系各要素.pdf

125.4KB /02-基础精讲-杨闻萍/讲义/第0706讲 与财报编制相关的内部环境、风险评估工作、信息系统与沟通、控制活动.pdf

107.8KB /02-基础精讲-杨闻萍/讲义/第0707讲 对控制的监督、在整体层面和业务流程层面了解内部控制.pdf

79.2KB /02-基础精讲-杨闻萍/讲义/第0708讲 识别和评估财务报表层次和认定层次的重大错报风险.pdf

135.2KB /02-基础精讲-杨闻萍/讲义/第0709讲 固有风险等级、特别风险、仅实质性程序不足够.pdf

88.9KB /02-基础精讲-杨闻萍/讲义/第0801讲 针对财务报表层次重大错报风险的总体应对措施.pdf

77.6KB /02-基础精讲-杨闻萍/讲义/第0802讲 针对认定层次重大错报风险的进一步审计程序.pdf

60.5KB /02-基础精讲-杨闻萍/讲义/第0803讲 控制测试含义和要求、性质.pdf

86.6KB /02-基础精讲-杨闻萍/讲义/第0804讲 控制测试的时间和范围.pdf

114.9KB /02-基础精讲-杨闻萍/讲义/第0805讲 实质性程序.pdf

65.6KB /02-基础精讲-杨闻萍/讲义/第0901讲 销售与收款循环的主要业务活动和内部控制.pdf

83.8KB /02-基础精讲-杨闻萍/讲义/第0902讲 销售与收款循环的重大错报风险、内部控制.pdf

103.3KB /02-基础精讲-杨闻萍/讲义/第0903讲 营业收入审计.pdf

111.7KB /02-基础精讲-杨闻萍/讲义/第0904讲 应收账款审计.pdf

140.5KB /02-基础精讲-杨闻萍/讲义/第1001讲 采购与付款循环的审计.pdf

77.8KB /02-基础精讲-杨闻萍/讲义/第1101讲 生产与存货循环内控及测试、重大错报风险.pdf

81.2KB /02-基础精讲-杨闻萍/讲义/第1102讲 存货监盘的作用和计划.pdf

98.5KB /02-基础精讲-杨闻萍/讲义/第1103讲 存货监盘程序.pdf

80.8KB /02-基础精讲-杨闻萍/讲义/第1104讲 特殊情况的处理.pdf

110.9KB /02-基础精讲-杨闻萍/讲义/第1105讲 存货计价测试.pdf

108.2KB /02-基础精讲-杨闻萍/讲义/第1201讲 货币资金内控及控制测试、重大错报风险、库存现金审计.pdf

79.1KB /02-基础精讲-杨闻萍/讲义/第1202讲 检查银行存款明细表、发生额,余额调节表,实施分析程序.pdf

111.7KB /02-基础精讲-杨闻萍/讲义/第1203讲 函证、定期存款检查、其他货币资金实质性程序.pdf

112.7KB /02-基础精讲-杨闻萍/讲义/第1301讲 舞弊责任、项目组讨论、风险评估程序、识别评估舞弊风险.pdf

72.5KB /02-基础精讲-杨闻萍/讲义/第1302讲 应对舞弊导致的重大错报风险及评价审计证据.pdf

84.1KB /02-基础精讲-杨闻萍/讲义/第1303讲 无法继续执行审计、书面声明及沟通.pdf

109.6KB /02-基础精讲-杨闻萍/讲义/第1304讲 财务报表审计中对法律法规的考虑.pdf

115.8KB /02-基础精讲-杨闻萍/讲义/第1401讲 注册会计师与治理层的沟通对象和沟通事项.pdf

94.1KB /02-基础精讲-杨闻萍/讲义/第1402讲 注册会计师与治理层沟通的过程及形成的底稿.pdf

109.8KB /02-基础精讲-杨闻萍/讲义/第1403讲 前后任注册会计师的沟通.pdf

82.2KB /02-基础精讲-杨闻萍/讲义/第1501讲 内部审计的目标、与注册会计师的关系、利用内审工作.pdf

76.9KB /02-基础精讲-杨闻萍/讲义/第1502讲 利用内部审计人员提供直接协助、审计工作底稿.pdf

113.2KB /02-基础精讲-杨闻萍/讲义/第1503讲 利用专家的工作.pdf

544.3KB /02-基础精讲-杨闻萍/讲义/第1601-1604第四编 对特殊事项的考虑——第16章 对集团财务报表审计的特殊考虑.pdf

220.4KB /02-基础精讲-杨闻萍/讲义/第1701第01讲 会计估计的性质、风险评估程序、识别和评估重大错报风险.pdf

188.8KB /02-基础精讲-杨闻萍/讲义/第1702第02讲 应对评估的重大错报风险.pdf

271KB /02-基础精讲-杨闻萍/讲义/第1703第03讲 其他相关审计程序.pdf

194.1KB /02-基础精讲-杨闻萍/讲义/第1704第04讲 关联方审计的风险评估程序和相关工作.pdf

293KB /02-基础精讲-杨闻萍/讲义/第1705第05讲 关联方审计——识别、评估和应对重大错报风险、其他相关审计程序.pdf

198.7KB /02-基础精讲-杨闻萍/讲义/第1706第06讲 持续经营——责任、风险评估、评价管理层的评估、超出评估期间.pdf

257.9KB /02-基础精讲-杨闻萍/讲义/第1707第07讲 持续经营——追加审计程序、审计结论、审计报告、与治理层沟通.pdf

203.5KB /02-基础精讲-杨闻萍/讲义/第1801讲 考虑并累计识别出的错报、错报的沟通更正.pdf

247.9KB /02-基础精讲-杨闻萍/讲义/第1802讲 评价未更正错报的影响、书面声明、复核审计工作.pdf

16.3MB /02-基础精讲-杨闻萍/讲义/第1901-1907第五编 完成审计工作与出具审计报告——第19章 审计报告.pdf

715.5KB /02-基础精讲-杨闻萍/讲义/第2001-2006第六编 企业内部控制审计——第20章 企业内部控制审计.pdf

540KB /02-基础精讲-杨闻萍/讲义/第2101-2104第七编 质量管理——第21章 会计师事务所业务质量管理.pdf

327.2KB /02-基础精讲-杨闻萍/讲义/第2201讲 职业道德基本原则、职业道德概念框架_create.pdf

376.2KB /02-基础精讲-杨闻萍/讲义/第2202讲 注册会计师对职业道德概念框架的具体运用_create.pdf

266KB /02-基础精讲-杨闻萍/讲义/第2301讲 独立性、网络与网络事务所、公众利益及关联实体、沟通和记录_create.pdf

312.9KB /02-基础精讲-杨闻萍/讲义/第2302讲 保持独立性的期间、合并与收购、违反独立性的应对措施_create.pdf

297.1KB /02-基础精讲-杨闻萍/讲义/第2303讲 经济利益_create.pdf

343.1KB /02-基础精讲-杨闻萍/讲义/第2304讲 贷款担保以及商业关系、家庭私人关系、与审计客户人员交流_create.pdf

311.1KB /02-基础精讲-杨闻萍/讲义/第2305讲 与审计客户长期存在业务关系_create.pdf

334.6KB /02-基础精讲-杨闻萍/讲义/第2306讲 为审计客户提供非鉴证服务_create.pdf

372.9KB /02-基础精讲-杨闻萍/讲义/第2307讲 收费、影响独立性的其他事项_create.pdf

64.9KB /02-基础精讲-杨闻萍/整章讲义/1.讲义_审计_基础精讲_杨闻萍_前 言.docx

110.9KB /02-基础精讲-杨闻萍/整章讲义/10.讲义_审计_基础精讲_杨闻萍_第三编 各类交易和账户余额的审计——第九章 销售与收款循环的审计.docx

61.9KB /02-基础精讲-杨闻萍/整章讲义/11.讲义_审计_基础精讲_杨闻萍_第三编 各类交易和账户余额的审计——第十章 采购与付款循环的审计.docx

114.1KB /02-基础精讲-杨闻萍/整章讲义/12.讲义_审计_基础精讲_杨闻萍_第三编 各类交易和账户余额的审计——第十一章 生产与存货循环的审计.docx

99.8KB /02-基础精讲-杨闻萍/整章讲义/13.讲义_审计_基础精讲_杨闻萍_第三编 各类交易和账户余额的审计——第十二章 货币资金的审计.docx

109.8KB /02-基础精讲-杨闻萍/整章讲义/14.讲义_审计_基础精讲_杨闻萍_第四编 对特殊事项的考虑——第十三章 对舞弊和法律法规的考虑.docx

113.8KB /02-基础精讲-杨闻萍/整章讲义/15.讲义_审计_基础精讲_杨闻萍_第四编 对特殊事项的考虑——第十四章 审计沟通.docx

7.8MB /02-基础精讲-杨闻萍/整章讲义/16第四编 对特殊事项的考虑——第15章 注册会计师利用他人的工作_.docx

155.7KB /02-基础精讲-杨闻萍/整章讲义/17第四编 对特殊事项的考虑——第16章 对集团财务报表审计的特殊考虑.docx

140.3KB /02-基础精讲-杨闻萍/整章讲义/18.讲义_审计_基础精讲_杨闻萍_第四编 对特殊事项的考虑——第十七章 其他特殊项目的审计.docx

103.5KB /02-基础精讲-杨闻萍/整章讲义/19.讲义_审计_基础精讲_杨闻萍_第五编 完成审计工作与出具审计报告——第十八章 完成审计工作.docx

139.3KB /02-基础精讲-杨闻萍/整章讲义/2.讲义_审计_基础精讲_杨闻萍_第一编 审计基本原理——第一章 审计概述.docx

325.1KB /02-基础精讲-杨闻萍/整章讲义/20.讲义_审计_基础精讲_杨闻萍_第五编 完成审计工作与出具审计报告——第十九章 审计报告.docx

458.9KB /02-基础精讲-杨闻萍/整章讲义/21第六编 企业内部控制审计——第20章 企业内部控制审计.docx

314.7KB /02-基础精讲-杨闻萍/整章讲义/22第七编 质量管理——第21章 会计师事务所业务质量管理.docx

698.8KB /02-基础精讲-杨闻萍/整章讲义/23第八编 职业道德——第二十二章职业道德基本原则和概念框架.pdf

2.2MB /02-基础精讲-杨闻萍/整章讲义/24第八编 职业道德——第二十三章审计业务对独立性的要求.pdf

113.3KB /02-基础精讲-杨闻萍/整章讲义/3.讲义_审计_基础精讲_杨闻萍_第一编 审计基本原理——第二章 审计计划.docx

开通VIP

开通VIP