129.5MB /02.强化班/戚纯生/01.第1章总论/01.会计基本假设、会计信息质量要求、可持续信息披露.mp4

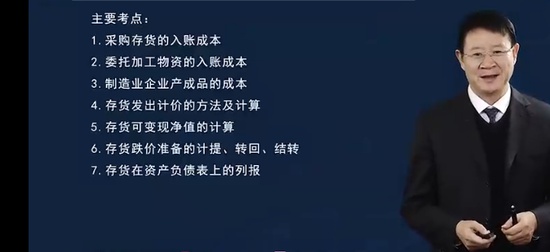

92.5MB /02.强化班/戚纯生/02.第2章存货/01.存货的入账成本、制造业企业产成品的成本、发出存货的计价方法.mp4

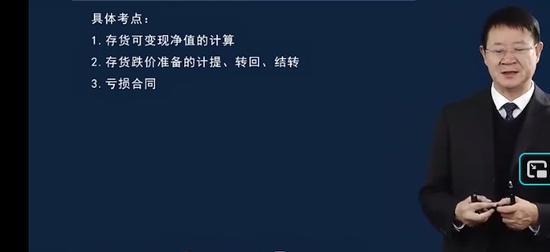

89.9MB /02.强化班/戚纯生/02.第2章存货/02.存货跌价准备、存货的列报.mp4

111.5MB /02.强化班/戚纯生/03.第3章固定资产/01.固定资产的入账价值、固定资产折旧.mp4

104.1MB /02.强化班/戚纯生/03.第3章固定资产/02.固定资产更新改造和修理、相关的3个递延所得税、固定资产处置.mp4

87.4MB /02.强化班/戚纯生/04.第4章无形资产/01.无形资产的确认和计量、内部研发支出的确认和计量、无形资产摊销.mp4

1MB /02.强化班/戚纯生/04.第4章无形资产/讲义(3).docx

73.7MB /02.强化班/戚纯生/05.第5章投资性房地产/01.投资性房地产的确认、投资性房地产的后续计量等.mp4

开通VIP

开通VIP